- April 24, 2021

- Posted by: AH Tax Consulting

- Categories: News Update, Tata Cara

Berikut adalah kriteria bentuk investasi dan instrumen investasi agar Dividen atau penghasilan lain mendapatkan pengecualian dari Objek Pajak menurut UU Cipta Kerja yang disebutkan dalam PMK-18/PMK.03/2021:

Investasi sebagaimana dimaksud di atas dari angka 1 sampai dengan angka 5 dan angka 12, ditempatkan pada instrumen investasi di pasar keuangan:

a. efek bersifat utang, termasuk medium term notes;

b. sukuk;

c. saham;

d. unit penyertaan reksa dana;

e. efek beragun aset;

f. unit penyertaan dana investasi real estat;

g. deposito;

h. tabungan;

i. giro;

j. kontrak berjangka yang di perdagangkan di bursa berjangka di Indonesia; dan/ atau

k. instrumen investasi pasar keuangan lainnya termasuk produk asuransi yang dikaitkan dengan investasi, perusahaan pembiayaan, dana pensiun, atau modal ventura, yang mendapatkan persetujuan Otoritas Jasa Keuangan.

Untuk investasi pada huruf f hingga huruf k, dapat ditempatkan pada instrumen investasi di luar pasar keuangan berupa:

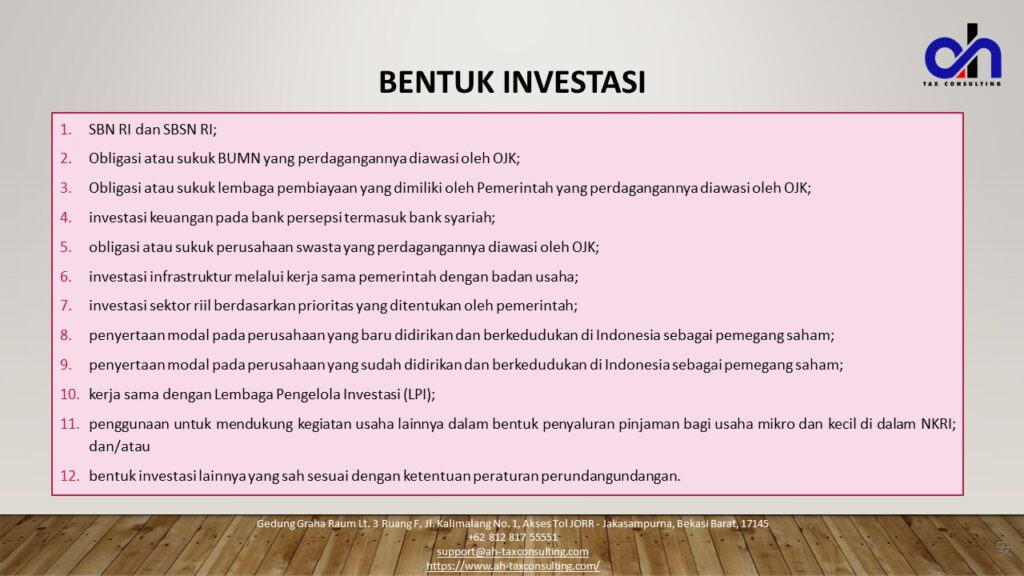

- investasi infrastruktur melalui kerja sama pemerintah dengan badan usaha

- investasi sektor riil berdasarkan prioritas yang ditentukan oleh pemerintah;

- investasi pada properti dalam bentuk tanah dan/ atau bangunan yang didirikan di atasnya (tidak termasuk properti bersubsidi dari pemerintah;

- investasi langsung pada perusahaan di wilayah Negara Kesatuan Republik Indonesia;

- investasi pada logam mulia berbentuk emas batangan atau lantakan (dengan kadar kemurnian 99,99% dan merupakan emas yang diproduksi di Indonesia memiliki akreditasi dan sertifikasi SNI atau LBMA);

- kerja sama dengan lembaga pengelola investasi;

- penggunaan untuk mendukung kegiatan usaha lainnya dalam bentuk penyaluran pinjaman bagi usaha mikro dan kecil di dalam wilayah Negara Kesatuan Republik Indonesia sesuai dengan ketentuan peraturan perundangundangan di bidang usaha mikro, kecil, dan menengah; dan/atau

- bentuk investasi lainnya di luar pasar keuangan yang sah sesuai dengan ketentuan peraturan perundangundangan.

*) investasi pada sektor riil berdasarkan prioritas yang ditentukan oleh pemerintah dan investasi langsung pada perusahaan di wilayah Negara Kesatuan Republik Indonesia, dapat dilakukan melalui mekanisme penyertaan modal ke dalam perusahaan yang berbentuk perseroan terbatas.

**)Sektor yang menjadi prioritas pemerintah dalam investasi sektor riil adalah sektor yang ditetapkan dalam Rencana Pembangunan Jangka Menengah Nasional.

Untuk pertanyaan lebih lanjut terkait Bentuk Investasi dan Penghasilan yang dikecualikan dari Objek Pajak menurut UU Cipta Kerja, jangan ragu untuk menghubungi kami di support@ah-taxconsulting.com.

Leave a Reply

You must be logged in to post a comment.