- July 24, 2020

- Posted by: AH Tax Consulting

- Category: News Update

Pada 10 Juni 2020 pemerintah mengatur tentang Fasilitas Pajak Penghasilan dalam Peraturan Pemerintah Nomor 29 tahun 2020 tentang Fasilitas Pajak Penghasilan dalam rangka Penanganan Corona Virus Disease 2019 (COVID-19). Berikut rinciannya.

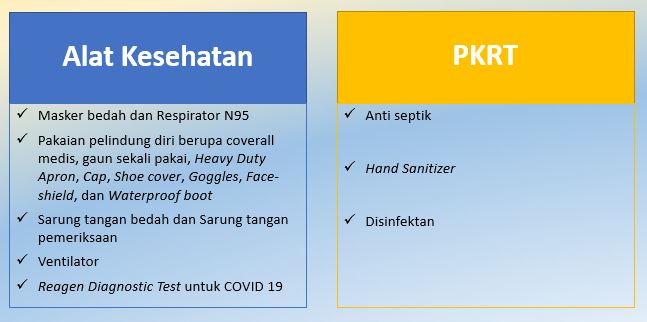

Tambahan Pengurangan Penghasilan Netto untuk WPDN yang memproduksi Alat kesehatan dan PKRT

Wajib Pajak dalam negeri (WPDN) yang memproduksi Alat Kesehatan dan/atau Perbekalan Kesehatan Rumah Tangga (PKRT) untuk keperluan penanganan COVID-

19 di Indonesia dapat diberikan tambahan pengurangan penghasilan neto sebesar 30% dari biaya yang dikeluarkan. Dengan ketentuan sebagai berikut:

- dihitung dari biaya untuk memproduksi Alat Kesehatan dan/atau PKRT yang diperlukan dalam rangka penanganan COVID-19, yang dikeluarkan sampai dengan tanggal 30 September 2020; dan

- dibebankan sekaligus pada Tahun Pajak saat biaya dikeluarkan.

Apabila terdapat biaya bersama pembebanannya dialokasikan secara proporsional.

WP yang telah memanfaatkan Tambahan Pengurangan Penghasilan Neto, wajib menyampaikan laporan biaya untuk memproduksi Alat Kesehatan dan/atau PKRT dalam rangka penanganan COVID-19 kepada Direktur Jenderal Pajak. Laporan disampaikan secara daring melalui sistem Direktorat Jenderal Pajak atau secara luring dengan format yang berlaku. Laporan disampaikan paling lambat bersamaan dengan penyampaian SPT Tahunan Pajak Penghasilan Tahun Pajak 2020. Apabila WP tidak menyampaikan laporan biaya untuk produksi atau terlambat menyampaikan melewati jangka waktunya, tambahan pengurangan penghasilan neto sebesar 30% tidak dapat dibebankan oleh Wajib Pajak sebagai pengurang penghasilan neto. Tambahan pengurangan penghasilan neto sebagaimana berlaku sampai dengan tanggal 30 September 2020.

Sumbangan yang dapat menjadi Pengurang Penghasilan Bruto

Berikut adalah sumbangan yang dapat dikurangkan dari Penghasilan Bruto dalam rangka penanganan COVID- 19 di Indonesia yang diberikan WP kepada

penyelenggara pengumpulan sumbangan, meliputi:

- BNPB;

- BPBD; Kementerian yang menyelenggarakan urusan pemerintahan di bidang kesehatan;

- Kementerian yang menyelenggarakan urusan Pemerintahan di bidang sosial; atau

- Lembaga Penyelenggara Pengumpulan Sumbangan.

Syarat sumbangan yang dapat dikurangkan dari penghasilan bruto harus didukung dengan bukti penerimaan sumbangan; dan diterima oleh penyelenggara pengumpulan sumbangan yang memiliki NPWP. Sumbangan yang dapat dikurangkan dari penghasilan bruto adalah sebesar nilai sumbangan yang sesungguhnya dikeluarkan untuk sumbangan yang diberikan sampai dengan tanggal 30 September 2020. Namun bagi WP yang sudah menerapkan Sumbangan yang dapat dijadikan Pengurangan Penghasilan Bruto sesuai Peraturan Pemerintah 93 tahun 2010 (PP 93 tahun 2010), tidak dapat lagi menggunakan fasilitas Pengurangan Penghasilan Bruto berdasarkan PP 29 tahun 2020 ini. WP pemberi sumbangan yang menggunakan fasilitas pengurangan penghasilan bruto wajib menyampaikan

daftar nominatif sumbangan paling lambat bersamaan dengan penyampaian SPT Tahunan PPh tahun pajak 2020 secara daring maupun luring ke Direktorat Jenderal Pajak.

Tambahan Penghasilan yang diterima atau diperoleh SDM di Bidang Kesehatan

Pemerintah memberikan tambahan penghasilan berupa honorarium atau imbalan lain bagi Wajib Pajak Orang Pribadi (WPOP) yang menjadi Sumber Daya Manusia (SDM) di Bidang Kesehatan (Tenaga Kesehatan dan tenaga pendukung kesehatan) dan yang mendapat penugasan dalam penanganan COVID-19 di fasilitas pelayanan kesehatan dan institusi kesehatan, termasuk memberikan santunan untuk ahli waris. Seluruh tambahan penghasilan tersebut dikenai pemotongan PPh 21 yang bersifat final dengan tarif sebesar 0% yang dipotong oleh Pemerintah sebagai pemberi penghasilan dari jumlah penghasilan bruto yang diterima/diperoleh. Pengenaan PPh 21 Final 0% tersebut berlaku sampai dengan tanggal 30 September 2020.

Penghasilan Berupa Kompensasi Atau Penggantian Atas Penggunaan Harta

PPh atas Penghasilan yang diterima atau diperoleh Wajib Pajak dari Pemerintah berupa kompensasi atau penggantian dengan nama dan dalam bentuk apapun untuk penanganan COVID-19 yang seharusnya merupakan objek Pajak Penghasilan akan dikenai PPh Final dengan tarif 0% dipotong Pemerintah. Penghasilan tersebut terkait Sewa tanah dan/atau bangunan; sewa lainnya; dan penghasilan lain sehubungan dengan penggunaan harta WP selain tanah dan/atau bangunan. PPh Final dengan tarif 0% ini berlaku untuk penghasilan yang diterima/diperoleh sampai dengan 30 September 2020. Pemotongan PPh Final dengan tarif 0% ini dilakukan dengan membuat bukti pemotongan sesuai Lampiran pada PP 29 tahun 2020 ini. Bukti pemotongan wajib dilaporkan pada SPT Masa PPh 4 ayat (2).

Pembelian Kembali Saham yang Diperjualbelikan di Bursa

WPDN berbentuk Perseroan Terbuka yang jumlah keseluruhan saham yang disetor diperdagangkan pada bursa efek di Indonesia paling sedikit 40% dan memenuhi persyaratan tertentu, dapat memperoleh tarif sebesar 3% (tiga persen) lebih rendah dari tarif dalam Pasal 5 ayat (1) huruf a dan huruf b Undang-Undang Nomor 2 tahun 2020. Persyaratan tertentu tersebut meliputi:

a. saham harus dimiliki oleh paling sedikit 300 Pihak;

b. masing-masing Pihak hanya boleh memiliki saham kurang dari 5% dari keseluruhan saham yang ditempatkan dan disetor penuh;

c. dua syarat di atas harus dipenuhi dalam waktu paling singkat 183 hari kalender dalam jangka waktu 1 Tahun Pajak; dan

d. seluruh pemenuhan persyaratan dilakukan WP Perseroan Terbuka dengan menyampaikan laporan kepada Direktorat Jenderal Pajak.

WP Perseroan Terbuka yang membeli kembali sahamnya; dan/atau yang memiliki hubungan istimewa sebagaimana diatur dalam Undang-Undang mengenai Pajak Penghasilan dengan WP Perseroan Terbuka tidak dapat memperoleh tarif lebih rendah 3% dari tarif yang berlaku pada UU No. 2 tahun 2020. Apabila terdapat kebijakan pemerintah pusat atau lembaga yang menyelenggarakan fungsi pengawasan di bidang pasar modal untuk mengatasi kondisi pasar yang berfluktuasi secara signifikan, WP Perseroan Terbuka yang membeli kembali sahamnya, dianggap tetap memenuhi persyaratan jika:

- pembelian kembali tersebut dilakukan paling lambat tanggal 30 September 2020,

- saham yang dibeli kembali hanya boleh dikuasai sampai dengan tanggal 30 September 2022.

WP harus melampirkan Laporan Hasil Pelaksanaan Pembelian Kembali Saham yang diperdagangkan pada Bursa Efek di Indonesia sesuai dengan ketentuan perundang-undangan SPT PPh tahun pajak 2020 s.d. 2022.

Untuk info lebih lanjut terkait Tata cara Pemanfaatan Fasilitas Pajak berdasarkan PP-29 tahun 2020, silahkan menghubungi kami via email di support@ah-taxconsulting.com.

Leave a Reply

You must be logged in to post a comment.