- April 23, 2021

- Posted by: AH Tax Consulting

- Category: Tata Cara

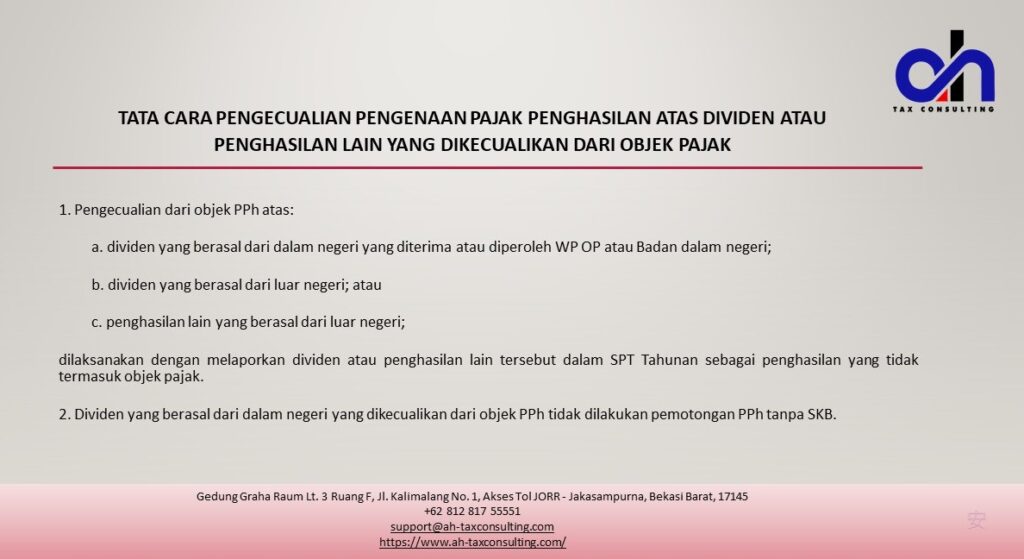

Pada awal Maret 2021, Kementerian Keuangan mengeluarkan PMK-18/PMK.03/2021 tentang Pelaksanaan UU Cipta Kerja. Aturan pelaksana ini menerangkan lebih lanjut terkait Penghasilan yang dikecualikan dari Objek Pajak. Jika pada artikel sebelumnya disebutkan terkait syarat Pengecualian dari Objek Pajak untuk emapt jenis penghasilan yaitu, dividen dari Dalam Negeri, dividen dari Luar Negeri, Penghasilan Setelah Pajak dari BUT di Luar Negeri, dan Penghasilan dari Luar Negeri tidak melalui BUT. Kali ini kami akan mencoba menapilkan poin terkait investasi sebagai syarat dari pengecualian atas empat Objek Pajak tersebut.

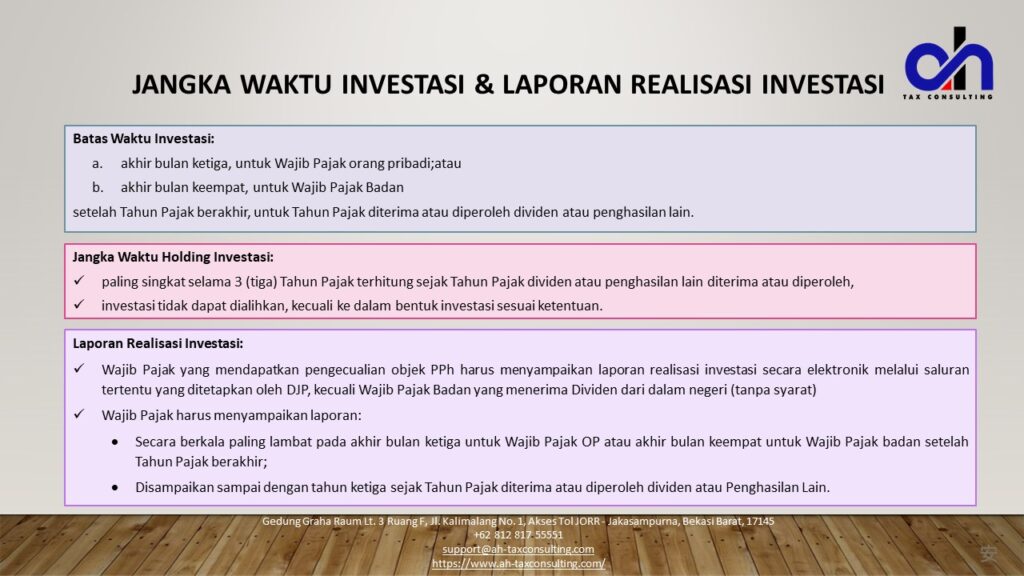

Keterangan Tambahan Terkait Investasi sebagai syarat agar Dividen dan Penghasilan lainnya dikecualikan dari Objek Pajak:

- Jika tidak memenuhi kriteria bentuk investasi, tata cara, dan jangka waktu investasi, terutang PPh saat dividen atau penghasilan lain diterima atau diperoleh.

- PPh yang terutang atas dividen yang berasal dari dalam negeri, wajib disetor sendiri oleh Wajib Pajak orang pribadi dalam negeri dengan tarif sesuai dengan ketentuan peraturan perundang-undangan.

- PPh disetor paling lama tanggal 15 (limabelas) bulan berikutnya setelah Masa Pajak dividen diterima atau diperoleh.

- Wajib Pajak orang pribadi yang melakukan pembayaran PPh yang terutang dan telah mendapat validasi dengan Nomor Transaksi Penerimaan Negara (NTPN) dianggap telah menyampaikan SPT Masa PPh sesuai dengan tanggal validasi.

Apabila sudah dilakukan pemotongan!

Dividen yang berasal dari dalam negeri yang diterima atau diperoleh Wajib Pajak sejak berlakunya Undang-Undang Cipta Kerja Nomor 11 tahun 2020, yang dikecualikan dari objek PPh (sebagaimana dimaksud dalam Pasal 15), yang telah dilakukan pemotongan PPh, dapat diajukan permohonan pengembalian atas kelebihan pembayaran pajak yang seharusnya tidak terutang.

Untuk pertanyaan lebih lanjut terkait dividen dan penghasilan lainnya yang dikecualikan dari Objek Pajak menurut UU Cipta Kerja, jangan ragu untuk menghubungi kami di support@ah-taxconsulting.com.

Leave a Reply

You must be logged in to post a comment.