- April 22, 2021

- Posted by: AH Tax Consulting

- Category: Tata Cara

Sesuai UU Cipta Kerja dan PMK-18/PMK.03/2021, selain dividen dari dalam dan luar negeri, penghasilan dari luar negeri melalui BUT dan Penghasilan dari luar negeri tidak melalui BUT juga mendapatkan relaksasi pengecualian dari Objek Pajak. Berikut adalah poin dalam PMK-18/PMK.03/2021 yang mengatur terkait pengecualian tersebut.

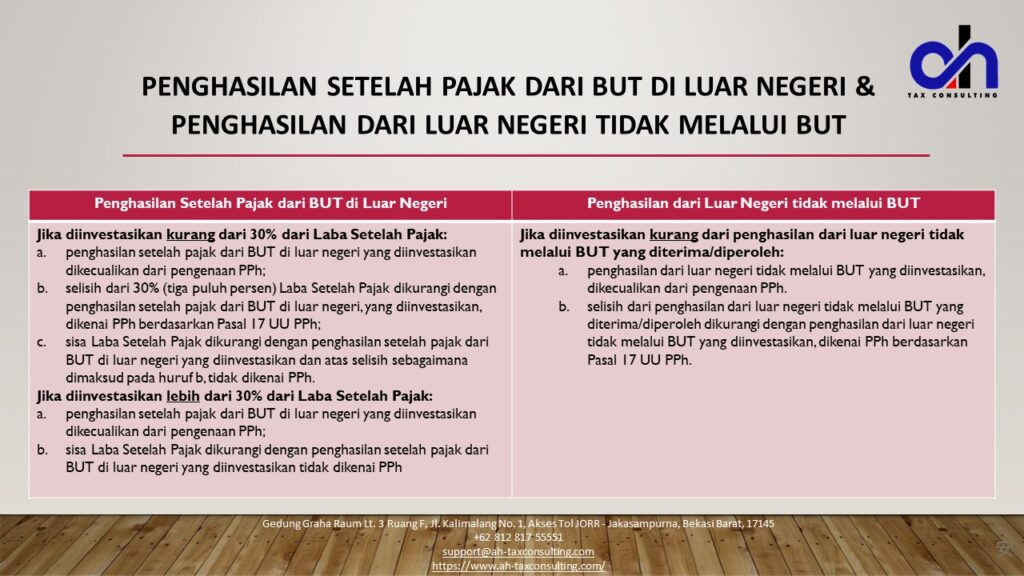

Penghasilan Setelah Pajak dari BUT di Luar Negeri

- Dikecualikan dari objek pajak dengan syarat harus diinvestasikan atau digunakan untuk mendukung kegiatan usaha lainnya di wilayah NKRI dalam jangka waktu tertentu, paling sedikit 30% dari Laba Setelah Pajak.

- Wajib Pajak wajib melaporkan penghasilan setelah pajak dari BUT di luar dalam SPT Tahunan PPh sebagai penghasilan yang tidak termasuk objek pajak.

Penghasilan dari Luar Negeri tidak melalui BUT

- Dikecualikan dari objek pajak dengan syarat harus diinvestasikan di wilayah NKRI dalam jangka waktu tertentu.

- Penghasilan berasal dari usaha aktif di luar negeri;

- Bukan penghasilan dari perusahaan yang dimiliki di luar negeri.

- Penghasilan yang berasal dari luar negeri yang bersumber dari kegiatan usaha di luar negeri.

- Tata cara pengecualian: melaporkan penghasilan dari luar negeri tidak melalui BUT dalam SPT Tahunan PPh sebagai penghasilan yang tidak termasuk objek pajak.

Pada artikel berikutnya, kami akan mencoba membahas lebih lanjut terkait PMK-18/PMK.03/2021 tentang Jangka waktu investasi dan laporan realisasi investasi terkait penghasilan yang dikecualikan dari Objek Pajak dalam UU Cipta Kerja. Apabila ada pertanyaan lebih lanjut terkait Penghasilan yang dikecualikan dari Objek Pajak menurut UU Cipta Kerja, jangan ragu untuk menghubungi kami di support@ah-taxconsulting.com.

Leave a Reply

You must be logged in to post a comment.