- April 21, 2021

- Posted by: AH Tax Consulting

- Category: Tata Cara

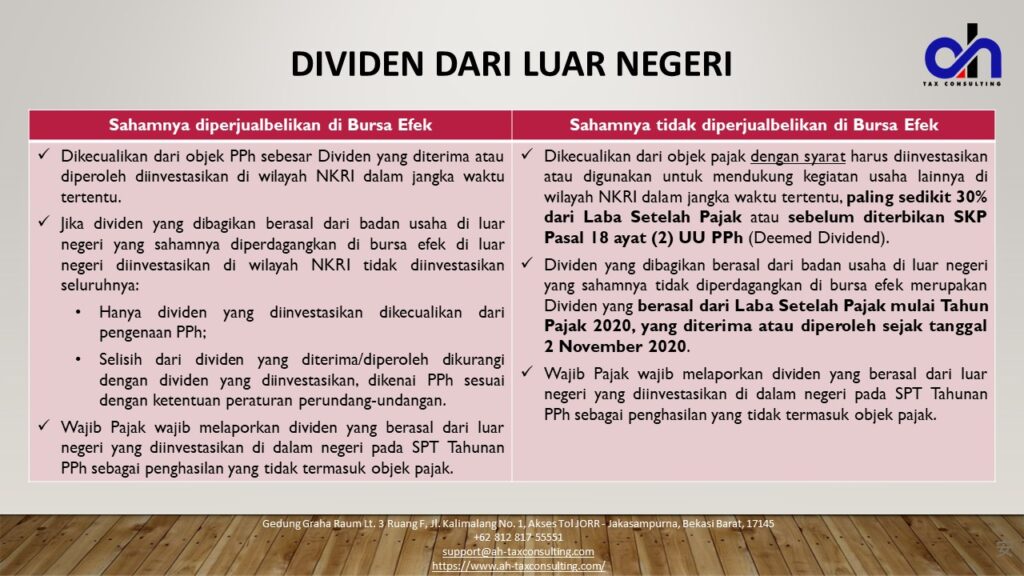

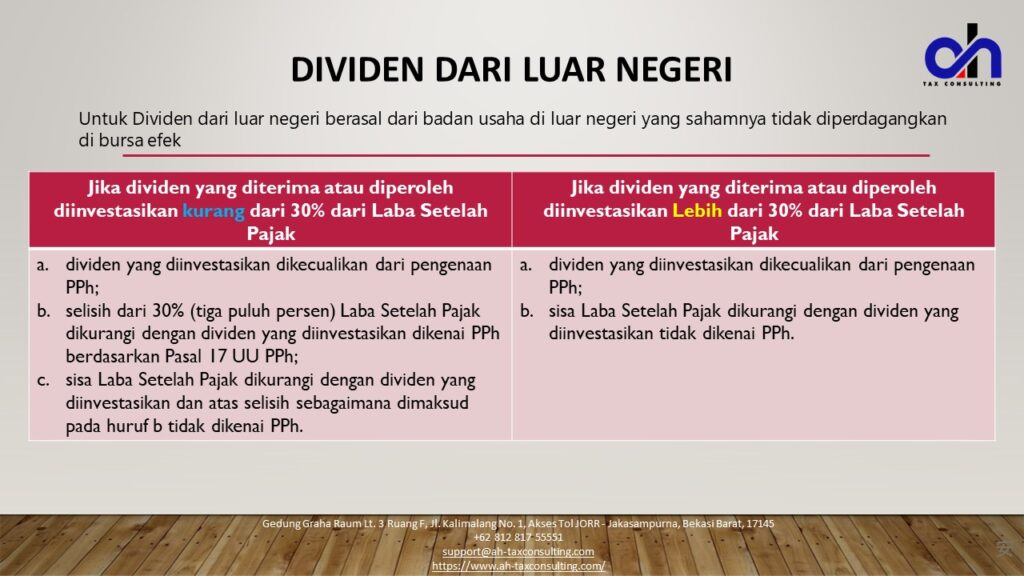

Awal Maret 2021, Kementerian Keuangan mengeluarkan PMK-18/PMK.03/2021 tentang Pelaksanaan UU Cipta Kerja di Bidang PPh, PPN, dan KUP. Peraturan Menteri Keuangan ini mengatur tentang syarat pengecualian dari Objek Pajak untuk Dividen dari Luar Negeri. Dividen dari luar negeri yang diatur dalam PMK/18-PMK.03/2021 ini adalah dividen yang dibagikan berasal dari badan usaha di luar negeri yang sahamnya diperdagangkan di bursa efek dan dividen yang dibagikan berasal dari badan usaha di luar negeri yang sahamnya tidak diperdagangkan di bursa efek sesuai dengan proporsi kepemilikan saham.

Berikut ini adalah poin-poin terkait Pengecualian dari Objek Pajak untuk Dividen dari Luar Negeri yang Sahamnya diperjualbelikan di Bursa Efek dan Dividen dari Luar Negeri yang Sahamnya tidak diperjualbelikan di Bursa Efek yang tercantum dalam PMK-18/PMK.03/2021

Dividen yang dikecualikan dari objek PPh merupakan Dividen yang dibagikan berdasarkan:

a. Rapat Umum Pemegang Saham (RUPS)*); atau

b. Dividen interim sesuai dengan ketentuan peraturan perundang-undangan.

*) RUPS atau Dividen interim termasuk rapat sejenis dan mekanisme pembagian Dividen sejenis.

Artikel selanjutnya adalah terkait Pengecualian dari Objek Pajak atas Penghasilan di luar negeri melalui Bentuk Usaha Tetap (BUT) dan tidak melalui BUT menurut UU Cipta Kerja. Jangan ragu untuk menghubungi kami di support@ah-taxconsulting.com apabila Anda memiliki pertanyaan lebih lanjut terkait Penghasilan yang dikecualikan dari Objek Pajak menurut UU Cipta Kerja.

Leave a Reply

You must be logged in to post a comment.